零售的核心本质始终是高效匹配需求。 当“空置”“求生”成为零售行业的关键词时,20.15%的同比增速让即时零售站到风口上。2025年11月,商务部国际贸易经济合作研究院联合美团闪购发布的《即时零售行业发展报告(2025)》显示,2024年我国即时零售规模达7810亿元,同比增长20.15%,报告预测2025年即时零售市场规模将达到9714亿元。 对消费者而言,有了“小时达”,无须苦等物流更新,无须忍受快递公司把网购商品寄放到某个驿站的不友好体验。对商家而言,通过电子货架可以盘活实体店的库存,提升商品的周转速度。对平台而言,扩充商家数量、扩大消费群体,成为 GMV(商品交易总额)增长的新引擎。 光鲜数据的背后,隐忧已然浮现。平台烧钱补贴的成本,最终通过抽取佣金、配送费、投流成本等形式,层层转嫁到商家与消费者身上。商家从吐槽房东涨租,变成对平台“爱难离、恨难消”,更有人质疑这场轰轰烈烈的即时零售热潮,究竟是不可逆的行业趋势还是资本催生的短期泡沫。 要拨开迷雾,我们不妨回溯即时零售的演进脉络,在行业迭代升级中寻找答案。 即时零售演进三部曲,从野蛮生长到精耕细作 外卖筑基期(约2015—2019年):消费场景、供给和履约初具雏形 2015年,在资本助推下,美团、饿了么、百度外卖等头部平台纷纷发起补贴大战,通过低价优惠精准触达大学生、白领等核心群体,培育起用户线上点单的消费习惯,积累了海量用户与订单,更顺势搭建起高效的即时配送网络。同年4月,京东到家正式上线,以线上到线下模式切入本地零售赛道,进一步丰富了即时服务的供给形态。2016年1月,盒马鲜生开出全国首店,以“店仓一体”模式打破传统零售边界,实现到店体验与线上下单即时配送的融合;同年,朴朴超市在福州成立,凭借前置仓模式精准覆盖社区消费需求,推动供给端向生鲜等高频民生品类延伸。2018年,美团闪购上线,标志着平台从餐饮外卖向“万物到家”的全品类即时零售转型;同年,盒马鲜生第100家门店开业,验证了“店仓一体”模式的规模化复制能力。2019年,美团推出自营即配业务——小象超市,进一步加码自营供给与履约体系建设。

从外卖行业衍生的“店仓一体”模式到朴朴超市的前置仓模式,再到盒马鲜生的多仓协同模式,随着消费习惯的养成、供给品类的拓展与履约网络的成熟,即时零售的核心要素已初步形成。 疫情催化期(约2020—2024年):从品类扩张到有序发展 新冠肺炎疫情的暴发给全球带来了深远的影响,其常态化管控直接催生了全民民生保供的刚性需求,为即时零售的进一步发展带来机遇。此前依赖线下采购的米面油、医药、日化等民生品类,迅速被消费者纳入即时配送购物清单。这种消费需求的转变,倒逼行业加速扩充配送品类、升级履约效率,推动即时零售从餐饮外卖向万物到家的全场景渗透。 2022年7月,商务部正式提出即时零售概念,从政策层面给予明确界定与引导扶持。这一举措标志着,即时零售行业从野蛮生长的自发生态进入规范有序的发展阶段。 价值深耕期(2025年至今):从流量博弈到精细运营 进入2025年,即时零售的竞争进入深水区。在平台端,京东、淘宝、美团等头部玩家再度掀起补贴大战,以“百亿补贴”“免配送费”等精准营销策略,加速抢占下沉市场、巩固核心用户群体,持续深化市场渗透力。商家端则聚焦效率提升,通过线上超市(前置仓)优化、“店仓一体”模式升级、多平台库存共享等精细化运营手段,压缩履约成本、提升配送时效,实现供需两端的高效匹配。

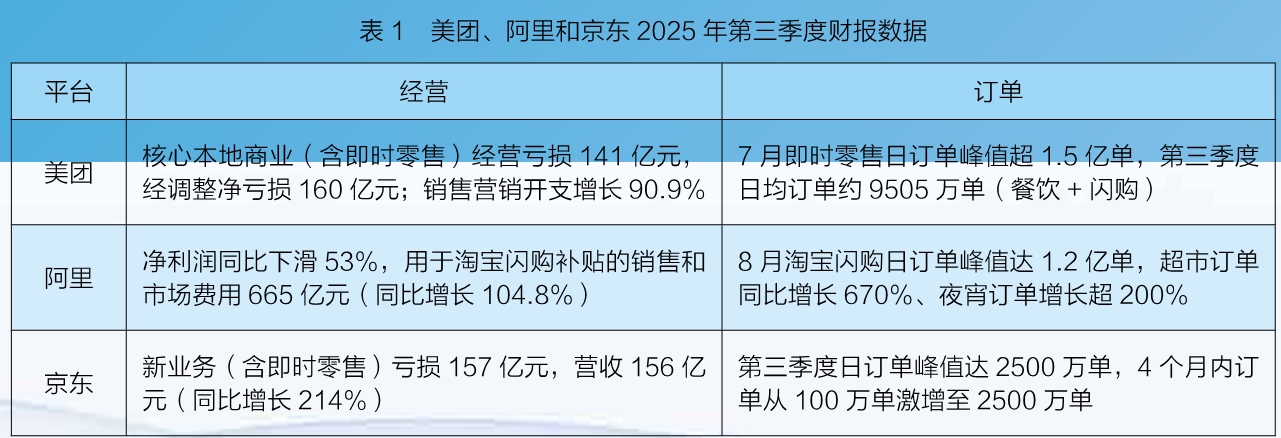

即时零售整体交易规模持续扩大,行业生态的吸引力显著增强,进一步吸引各类品牌企业整体入驻平台,形成“规模扩张—生态完善—品牌聚集”的循环,推动即时零售进入精细运营阶段。 流量之困,商家悄然失去经营主动权 平台亏损换规模,商家与消费者共同买单 自2024年末,各大平台便着手布局即时零售价格战,2025年第三季度这场价格战正式迈入白热化阶段。美团、阿里和京东三大平台发布的2025年第三季度财报数据真实体现出这场价格战的情况(见表1)。

事实上,平台之间的价格战,在消费互联网发展过程中并不罕见。2011年,头部团购平台牵头掀起“千团大战”,全国各地团购站点纷纷入局厮杀;2012年,京东、苏宁、腾讯电商、当当、凡客等玩家同台竞技,打响电商价格战;2014年,滴滴打车与快的打车为争夺网约车市场份额,再度开启激烈的价格博弈;还有之后的外卖大战;等等。 GMV规模是平台运营的核心指标,其本质可拆解为用户规模、商家规模及商品规模三大维度,平台所有运营动作均围绕 GMV增长展开。从这一核心逻辑来看,当下即时零售的价格战本质上是一场锚定流量的“圈地运动”——平台一边疯狂抢夺用户流量,一边全力吸纳商家入驻,最终通过自身流量分配机制实现价值变现。 对平台而言,获取更多流量的关键路径在于切入更多消费场景以连接海量消费者;而场景的拓展,又能吸引更多商家及商品(服务)入驻,进一步放大平台规模效应。在此逻辑下,平台主动发起价格战,形成“圈地扩张—补贴用户—向商家转嫁成本—圈地扩张”的闭环循环。这一循环中,商家成为成本的实际承担者,而商家往往会将新增成本进一步传导至终端消费者。 商家深陷流量困境,逐渐丧失经营主动权 数据显示,截至2025年6月,阿里、美团、京东等平台去重后用户规模分别达12.48亿、 8.94亿、 8.76亿。手握数亿级流量的平台,成为线下商家不可错失的流量入口,入驻平台成为商家获客的核心需求。 但流量的获取绝非免费,商家需为此付出高昂的成本。以一笔30元钱的订单为例,平台抽成5%—20%,配送费6—12元,再叠加平台满减、优惠券等活动,商家的利润还剩几何?成都某社区便利店许老板算过一笔账:入驻某平台后,平均每单净利润不到2元,每逢寒暑假还要额外花1000元投流抢排名。如果不投流,就没订单;投流后即使有订单,也可能亏损。 此外,数字化正悄然重构线下店铺的竞争逻辑,商家似乎更卷了。此前,便利店作为社区商圈的配套服务,依托不同商圈的消费能力、区位便利度及特色商品形成差异化竞争。但入驻平台完成数字化转型后,线上消费者通过搜索框、购物车与店铺达成交易,无法感知线下店铺的购物环境、商品陈列等差异化优势。为争抢线上订单,便利店的商品结构逐渐向速食、饮料等高周转快消品类集中;商品同质化严重后,商家仅剩价格战这一竞争手段,陷入“拼促销、降起送价”的恶性循环。 而平台已悄然间夺走了商家的经营主动权。某社区水果店老板的吐槽颇有代表性:“以前老顾客认我的招牌,现在认的是外卖平台——平台把流量推给谁,谁就能赚钱。我们根本没有主动权。”这一场景并非首次上演,在过往的渠道变革中,商场服装专柜曾沦为电商平台的“试衣间”,家电专卖店曾变身电商平台的“安装售后点”;如今,线下生鲜店也逐渐成为服务平台骑手的“前置货架”。以前,实体店兼具“货架展示、商品推荐、仓储储备、售后服务”等多重功能,如今“货架展示”与“商品推荐”被平台掌控,商家在商业链条中的主动权正逐步转移,陷入被动依附的局面。 破局之路:回归零售本质 即时零售并非资本催生的泡沫,而是消费需求升级演进的必然结果。行业破局的关键在于跳出流量博弈的怪圈,回归高效匹配需求的零售本质——以最优速度、最低成本实现商品触达,兼顾商家赢利与消费者满意度。 除了流量,平台还需撬动行业效率提升 单纯的流量变现难以支撑行业长期发展,平台的核心价值在于撬动全行业效率提升。2025年,阿里把饿了么并入公司电商事业群业务,打破本地生活和电商的业务壁垒,实现跨场景深度协同。在流量层面,淘宝闪购直接接入淘系9亿活跃用户池,线下商家无须高额投流,即可触达海量潜在客群,延伸了生意半径;在供给层面,淘宝天猫的海量商品资源与饿了么商家完成对接,让社区小店也能上架3C(信息小家电)数码、高端美妆等非传统品类,拓宽了盈利边界;在履约层面,饿了么的即时配送网络与菜鸟的物流资源整合联动,实现“小时达”与“次日达”的灵活切换,满足消费者的差异化时效需求。 小贴士 单纯的流量变现难以支撑行业长期发展,平台的核心价值在于撬动全行业效率提升。 网约车平台曹操专车的全链路优化,给即时零售提供了借鉴。曹操专车对网约车进行全链路优化,其定制车“曹操60”全生命周期成本0.47元/公里,较传统新能源车0.78元/公里低了40%,相当于一辆车日行驶300公里单天节约成本93元。此外,曹操专车还通过专属维修厂提效,20分钟换轮胎,3分钟换电池。其财报数据显示,2024年曹操专车司机平均时薪35.7元,比行业均值27元高出32%。 当前即时零售平台主要依托社会库存运转,即整合线下商家的现有库存完成履约。这种模式虽能快速扩充品类覆盖,但受限于商家库存分散、管理标准不一等痛点,难以实现效率最大化。为此,平台纷纷布局自营业务,通过集中化仓储、标准化管理重构库存流转链路,进一步提升零售效率。自营仓可实现中心仓与前置仓的库存实时同步、智能补货,大幅降低缺货率与库存周转周期。相较于分散的社会库存,这种模式能减少多层级流通带来的成本损耗与时间浪费。美团小象超市、盒马鲜生的深耕逻辑正在于此,通过中心仓与前置仓的库存同步、智能补货,降低缺货率与周转周期,压缩流通成本,实现效率最大化。 商家练好“内功”才能重构经营主动权 对商家而言,入驻平台不是终点,而是构建全渠道能力的起点。2025 年“双11”期间,安踏线下门店接入淘宝闪购平台后新客同比增长超1091%;华为3000家门店接入淘宝闪购,让华为在天猫“双11”的首个周期周环比成交暴增1910%,一周新客增长19万。这背后是打破线上线下壁垒,实现全渠道的流量共享、供应链互通,让线下门店成为线上流量的承接点,而非单纯的商品货架。 对社区小店而言,私域流量建设是破局的关键。成都某社区超市通过建立会员群、提供专属折扣,让老顾客回归“认店铺、认老板”的消费习惯,目前私域订单占比超40%,投流成本大幅下降。这种“公域获客、私域留客”的模式,能帮助商家摆脱对平台流量的过度依赖,重构经营主动权。 零售行业的演进从未停歇,从旗舰店与社区店的协同布局,到电商与店商的深度融合,如今正迈入即时零售全面融入全渠道零售的全新阶段。当下,不少人将即时零售简单等同于“快”,却忽略了零售的核心本质始终是“高效匹配需求”。若为片面追求时效而牺牲成本控制、商品品质与商家利润,那么这种模式也难以长久。 围绕这一本质,未来商家的竞争将聚焦三大核心维度:一是深耕精细运营,以优质服务沉淀顾客信任,实现从单次交易到长期黏性的跨越;二是强化全渠道融合,打破线上线下壁垒,推动流量、供应链等核心资源联动共享,释放最大价值;三是迭代履约能力,依托新技术与新模式优化链路,持续降低履约成本。

在即时零售万亿元市场赛道上,唯有平衡速度与成本、流量与品质,实现平台与商家的多方共赢,才能构建可持续的零售新生态,在消费升级浪潮中行稳致远。(作者:马岗,零售独立评论人) 更多资讯请关注销售与市场微信公众号。 责任编辑: 赵艳丽 责任校对: 肖亚超 审核:徐昊晨 免责声明:本网部分文章来源于第三方平台,不代表本网观点,如有侵权请联系我们删除! |

销售与市场官方网站

( 豫ICP备19000188号-5 )

GMT+8, 2026-7-2 02:02 , Processed in 0.039862 second(s), 19 queries .

Powered by 销售与市场网 河南销售与市场杂志社有限公司

© 1994-2021 www.cmmo.cn