日志

企业全面成本控制管理

|||

导读:成本是企业管理中非常重要的因素,成本控制的程度直接与企业的经营效益联系在一起。那么如何防止销售费用失控?企业的生产成本与管理费用该如何分布与控制?企业成本控制的要点是什么?如何把握这些要点?接下来我们来分析以下问题。

企业要做好成本控制需要把握好七大要点。

(一)“三全”观念

所谓“三全”观念,第一要全程,就是整个生产经营的过程都要考核;第二要全面,是指整个的覆盖面都要表现出来,不能遗漏;第三要全员,是指每个工区、每道工序都不能遗漏。比方说,清洁工每个月用几个扫把等,都要有明确的规定。因为,没有规定,就没有标准,就没有好坏的差别。

(二)考核各项成本支出

企业所有的支出都要考核,比如上海到杭州的车票,别人每次去都是120元,而有的员工去就是150元,为什么他出差总是比别人贵呢?这就说明有问题。一般来说,我们事先会告诉大家公司有备查薄的登记,但是,还是会出现这样的情况。那么,我们应该怎么办?要建立一种考核制度。

第一,要订立精确的考核标准。虽然很多企业订立了标准,但订得很松散,结果考核缺少了依据,无法起到为效益服务的作用。

第二,所有考核的支出是在整体效益上的分解。考核支出只有和效益联系起来,才能充分体现。

第三,捍卫公司的制度,将其作为铁的纪律。公司要建立很强硬的制度,即诚信的文化,一旦发现业务员做假,就立刻将其开除。

(三)目标和现实

一说到考核成本,企业总会出现一个问题,就是目标定了,而现实状况老“抓”不到位。很多企业没有建立很好的承诺文化,就是说我们彼此商量的这个目标可以达成,就建立一种承诺的关系,大家一定要全力以赴去做到,如果做不到,我们就要承担没有做到的责任。必须要协调好目标和现实的关系。目标要定在个人能够跳一跳够得着的地方,不要定得不切实际。

(四)制度与能动性

以前有一位下属这样对我说:“史总,这个制度这样定很好,但是在某一种情况之下,是没有办法做到的。”大家都知道,一个制度如果要适应所有的情况是不可能的,能够适应70% 的情况就可以做了。对企业来讲,有制度总比没有好,你可以把现在知道的特殊情况列出来。“但是”的情况会有,而如果非要把“但是”的情况都做到的话,什么制度都没有办法推行了。

(五)成本与质量,成本与功能

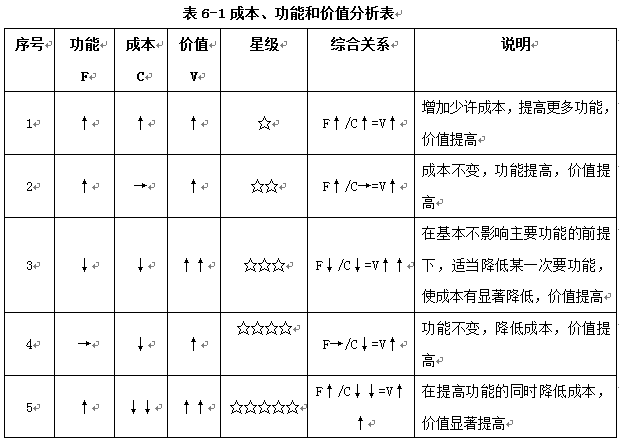

企业进行成本管理或者技术改造的时候,需要权衡一个难题:成本控制会影响到功能,功能提升会带动成本提高。在此给大家提供一张很有意思的表单,可以在实际工作中作为考核业绩,评估成本、功能和质量的一种方式。

如表6-1所示,企业在实际工作中可能会遇到这样几种情况:

第一,如果增加少许成本能够获得更多的产品功能,价值感也提高了,我们就可以给它打一颗星,即这种方法可以去做;

第二,如果成本不变,功能提高,价值也提高,那么优于第一种情况,我们给它打两颗星;

第三,如果在基本不影响主要功能的前提下,适当地降低某一次要功能,使成本显著降低,价值也能提高,那么优于前两种情况,我们给它打三颗星;

第四,如果功能不变,而成本降低,价值又能提高,那么优于前三种情况,可以得到四颗星;

第五,如果在提高功能的同时又降低了成本,价值也显著提高,这是最好的一种情况,就可以得到五颗星,但这需要创新才行。

成本管理实际上是整个公司、整个经营管理内在的自我挖潜的能力,是衡量企业管理的能力和精细度的重要指标。成本管理到了什么程度,就是企业精细化管理到了什么程度,就是企业可控点到了什么程度。精细和可控,是整个成本管理最重要的体现。

全部作者的其他最新日志

评论 (0 个评论)