日志

公司的现金循环周期你知道吗?

|||

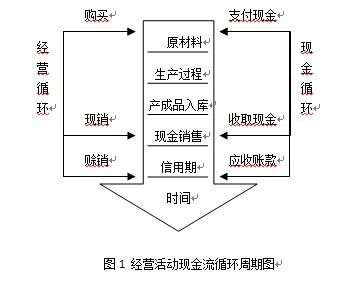

经营活动现金流循环始终伴随在公司生产经营活动之中。公司的一个生产经营循环开始于原材料的购买,生产加工出产成品,产成品入库,最后循环结束于产品的销售环节,为方便理解,将这种生产经营循环定义为经营循环。现金流循环则与之相呼应,从付款购买原材料开始,到销售产品从客户手中收回现金后结束。

以制造业公司的现金流循环为例,如图1所示。

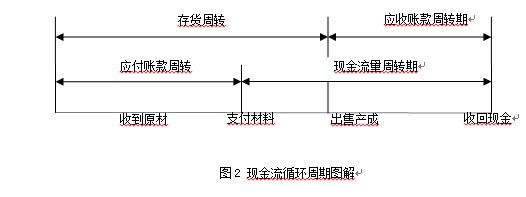

每个公司都应该知道自己的现金循环周期。根据经营活动现金流的时间流程,可知现金循环周期的长短取决于三个因素:存货周转期、应收账款周转期、应付账款周转期。它们之间构成关系如图2所示。

其中,存货周转期是由原材料周转朗、生产周转期、产成品周转期所组成的:

存货周转期=原材料周转期+生产周转期+产成品周转期

【例】假设某公司材料采购和产品销售相关年报数据如表1所示,计算各项目的周转期。

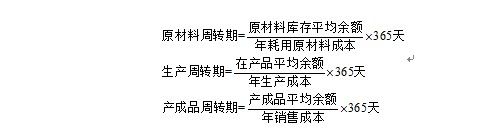

计算公式如下:

由于存货包括原材料、在产品和产成品,因此存货周转期等于原材料周转期、生产周转期、产成品周转期之和。所以,如果公司有较详细的数据资料,这三个指标计算如下:

根据年报资料,计算周转期如表2所示。

[节选自:YTT创造利润工具包 中的第二十三个工具<如何做好现金预算>,主要采用大量图表和案例的形式对现金预算的方法进行了详细的讲解。]

全部作者的其他最新日志

评论 (0 个评论)