日志

“消费升级&消费降级”| 对烘焙同行来说,两种声音背后都蕴含着危机与机会,你怎么看 ...

|

目前的产业环境到底是“消费升级”还是“消费降级”?

2017年起,国家经济进入转型升级轨道,去杠杆、挤泡沫让整个经济层面都受到了一定影响,居民消费下降,传统行业陷入困境,烘焙行业亦不能身免。

2018年上半年全国社会消费品零售总额增速持续放缓,其中5月份同比增幅8.5%,更是创下了15年来新低,使得社会上关于到底是"消费升级"还是"消费降级"的讨论甚嚣尘上,异常火热。

近两年糕点面包行业利润不容乐观

2018年(第十八届)北京月饼文化节开幕式上,中国烘焙食品糖制品工业协会理事长朱念琳会上发言,2003~2016年14年糕点面包行业销售额年均递增28.6%,利润年均递增45%,14年利润增加了将近140倍。

但是近两年利润增速开始呈现下滑趋势,2017年利润首次呈一位数增长,增速为3.84%,而在2016年利润增速还为26%左右,到了2018年上半年,利润增速仅为5.35%,总体而言,近两年糕点面包行业利润不容乐观!

整个世界都变了,烘焙业好像也进入了“深水区”。

然而在一片惨淡之中,居然出现了一抹亮色——

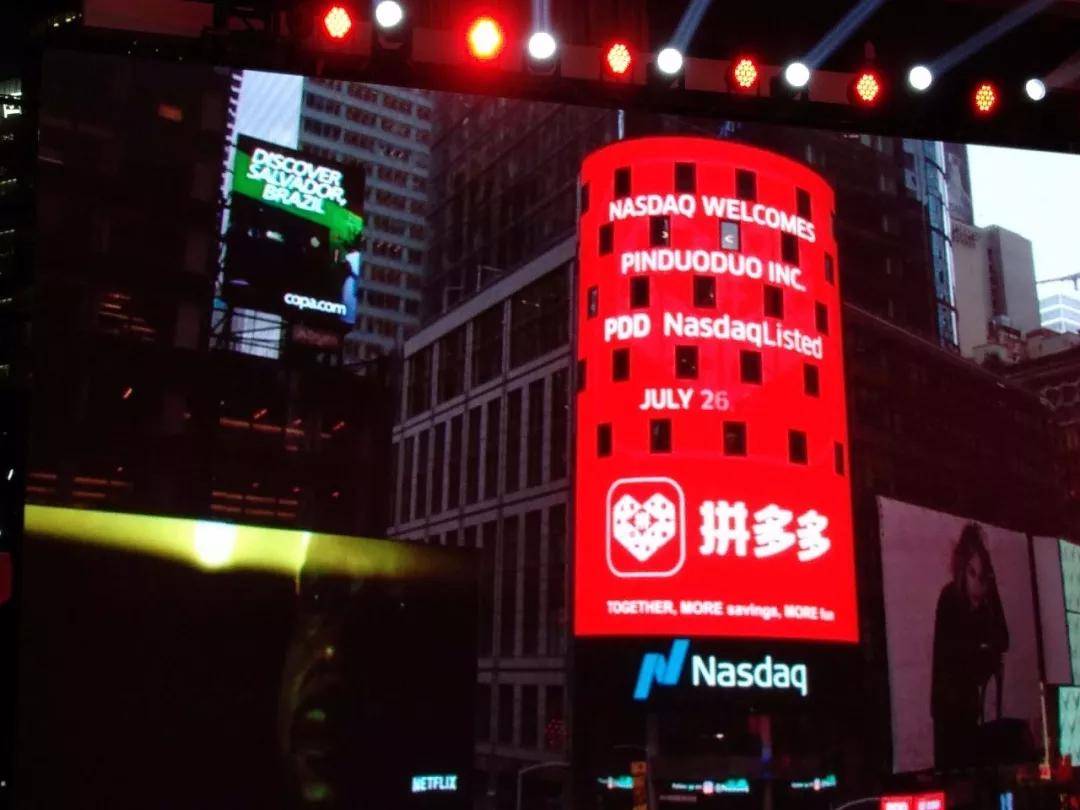

拼多多上市预示着什么?

2018年7 月 26 日晚,拼多多在上海和纽约两地同时敲钟,以股票代码“PDD”在纳斯达克上市。而这仅用了3年时间,年成交总额就达到2621亿,年度活跃买家3.44 亿人。

拼多多的崛起,既展示了一个被忽视的庞大消费群,也为当今的消费降级潮提供了注脚。

消费降级下烘焙业的价值盲区

消费升级是经济发展的必然产物,而消费降级对于企业来说到底是一种宣传上的“噱头”还是一种商业智慧的产物,在我看来是后者。对于真正的品牌玩家来说,他们总能在不同局面下,无论严酷和纷乱,选择最正确和最恰当的战略打开方式:

重新发现市场、重新定义消费者、品牌重塑、构建新的商业模式……

消费降级并不是新事物,早就有很多企业玩得非常成功,比如:国外有宜家、沃尔玛、美国西南航空等,国内知名的有春秋航空、小米等。特别是小米,用高性价比的产品策略和品牌组合,从苹果和三星手中抢占了大量市场份额,一举扭转了国产手机的整体品牌劣势。

欧洲和日本已经走过这一阶段——在经济预期不好的情况下,像宜家、优衣库,这样的企业发现巨大的商机,“下沉消费门槛”成就巨无霸的品牌。表面上看似“消费降级”,其实对特定人群是“消费升级”。

像广东的同行采蝶轩还有刚刚上市的桃李面包,都是主动出击这个市场,而避开“扎堆商业综合体”争夺白领小资消费的红海市场。

这难道不促使我们在战略上关注吗?

而在烘焙行业中,85度C也是玩消费降级的行家里手。“平价奢华” 是85度C的品牌价值主张,以五星级饭店使用的人才和食材来制造咖啡和糕点,让消费者以平民的价格获得五星级的享受。精准的市场定位和高效的运营管理模式,让其在大陆市场快速扩张,目前已有550家门店。

背后真正的原因,实际上是一种对品牌的逆向思维和逆操作。借助对市场和消费者深刻的洞察,寻找价值盲区,以高性价比的产品和服务占领市场,以标准的模式迅速复制和扩张。

而烘焙行业的另一家知名企业可颂坊走的却是消费升级的路子。数年前,可颂坊在外部咨询公司的协助下,对烘焙行业的发展和竞争格局做了准确的预判,制定并实施了品牌升级计划,放弃一般商圈和社区门店,产品和门店设计以及店面选址聚焦中高端市场和核心商圈。看似在战略退缩,实际上可颂坊防止了品牌下滑,同时确保了相对较高经营利润。

两家企业在品牌战略上都找到了各自最佳的打开方式,一家在产品体验上匠心独具,另一家则在品牌的市场定位上有所取舍,因为他们在目标市场选择上都采用了逆向思维的方法。

回过头来再看拼多多,正是靠着9.9包邮、1元秒杀抢夺了非一二三线城市和农村无比广大的市场。这时候,真的可以说:“择比努力更重要!”。

市场下沉模式在烘焙行业的复制

我们国内的烘焙企业目前采用:“局部现烤+工厂配送”的综合性饼店模式。已经面临像桃李面包这样的品质越来越好的“工业面包”巨大的冲击!

桃李面包的市值是四家上市公司中最高的

桃李是工业面包、其他三家均为连锁门店

桃李面包的营收和净利润也是最高的

2017年桃李利润增幅23.34%,行业平均增幅3.84%

(1)统一生产统一配送,生产效率较高;

(2)以商超便利店渠道为主,费用低、速度快;

(3)没有连锁店品牌重叠、竞争激烈的问题,扩张模式容易产生区域性龙头,乃至全国性品牌;

(4)更易向二三线城市发展渗透。

目前,国内重点企业如桃李面包等正处于加速推进全国化进程、覆盖主要大城市+优势区域深耕的阶段。2017年,桃李面包加大力度拓展华东、华南、西北等新市场,同时在东北、华北等成熟市场继续加快销售网络细化和下移工作。全年共实现营业收入40.80亿元,较上年同期增长了23.42%;公司营业利润6.51亿元,较上年同期增长21.31%。截至2018年8月20日收盘时,四家同业上市公司中桃李面包市值最高,达241亿元,为烘焙行业的“消费降级”交出了一份精彩的答卷。

目前,就国际政治和经济局势来看,未来的趋势仍不明朗,国内经济转型的阵痛期还将持续相当一段时间,居民消费仍将受到抑制,消费结构持续演变。在此背景下,高弹性消费品类将面临更大的增长压力。

对于烘焙行业的众多品牌来说,珠玉在前!如何面向未来,洞悉市场的变化规律、逆向思维、正确决策,找到属于自己的价值蓝海,我们拭目以待!

品牌设计/咨询 13837118827

微信号:qianhesheji

杨老邪的脑电波

烘焙业进入“深水区”,是时候抬头看看天了!也许能有美好的图景被您发现!

1、大数据告诉我们冷酷的现实

当今中国社会正在重复日本20年前的“M型社会”结构。即一边是政商精英聚集了大量财富,一方面身家几百亿的富豪频出,商品房价不断攀升,一方面国家统计局公布的中国居民可支配收入是25974元,每月2000元!如果月薪5500元即可视为“高收入人群”,在国内可以进入收入的前20%!

2、山崎面包凭借7万家商超终端,占据整个日本面包产销25%的市场份额

日本20年前经历过这样一个时期,两极分化,呈现“M型社会”的现象。山崎面包就在日本烘焙产业的进化路径中逐步壮大,覆盖日本7万家便利店和商超。

日本最大的烘焙企业“山崎面包”,占据日本整个面包市场的25%,它采用“中央工厂+渠道批发”与“连锁门店”的混合式经营模式。山崎面包2015年已经占据近7万家商场渠道、3139家连锁门店,是世界最大的面包企业。

像山崎这类工业面包,通过便利店大量蚕食现烤门店的市场份额。

自80年代末,山崎这类工业面包就开始不断挤压连锁门店的市场空间。逼迫日本的连锁门店不断个性化,新鲜体验化、保持手工作业的品质,形成目前市场格局:便利店的工业面包、全现烤面包专卖店、蛋糕专营店、和果子专营店、个性化作坊的生态体系!

从上海全家、7-11便利店不断增加面包专柜,我们似乎可以看出端倪!

上海“全家便利”、“7-11便利”店内,高品质的工业面包、三明治和蛋糕已经占据两个货柜!

桃李面包2017年业绩40.8亿,2022年目标100亿,俨然第二个“山崎面包”。中国的工业面包已经开始不断的挤压连锁门店的市场份额。

3、拨开云雾看清消费升级和降级

当今“消费升级”和“消费降级”两种声音同时出现,剔除现象看清商业底层逻辑。

中国大陆目前也正经历“橄榄型社会前的”、“M型社会”时期,消费两极分化。一方面消费不断升级,要求产品的质量、品牌、设计、文化、体验等等附加值,出现大量代购马桶盖、小家电等国外产品的热潮,迪斯尼和星巴克全球最大体验店相继落成!

另一方面:2018年“拼多多”上市、桃李面包上市,并交付增速23.84%的漂亮成绩,销售的逆势上扬,使得人们惊呼“消费降级”!

表面上的“消费降级”其实针对很多人是“消费升级”,高性价比产品的大卖是被我们忽视的“价值盲区”。

4、一再高投入的“现烤店”存在隐患

烘焙业现烤店模式的进阶已经大概有十五年,现烤店的投入越来越大,不断的往商业综合体和步行街汇集。虽然单店的业绩越来越高,但是除去费用以后,投入产出比小的可怜,甚至亏损。

“商业综合体”业态已经进入下行轨道,万达的高速扩张已经停滞,万达公司的名字已经剔除了“房地产”三个字。商业综合体与步行街开店的模式已经出现“拐点”,很多门店其实在为商业综合体打工。

我们目前大多数现烤店,还不能称之为“现烤店“!大部分的产品品种和营收都来自于工厂配送的成品,只能称之为“局部现烤店”。门店大部分产品跟桃李面包的产品没有什么区别,而价格高出一倍,这种业态的门店,在众多便利店面包专区和桃李面包的冲击下,业绩必定下滑!

5、高性价比是价值盲区

反观江西人的“桃酥店”比如詹记、芦溪河以及成都的“宫廷糕点”,排队的80以上竟然是18~30岁之间的年轻人。排队疯狂的“鲍师傅”,被很多西饼店的老板看不上,一是认为做老年人生意“档次不高”,另一方面认为称斤卖“不赚钱”,闭着眼睛说人家租人排队……

其实江西人的桃酥店非常务实的走“高性价比”路线,闷声发大财!

鲍师傅以33家门店的规模,拿到天图资本的亿元A轮融资,估值10亿元。

6、“消费降级”与“消费升级”都隐藏着巨大的机遇!

我们西饼店太过“同质化”,产品、定价、品牌形象、经营模式、消费定位,一味的模仿和跟随,在战略上的盲目靠战术上的“促销”来弥补。

高端、优质、精品路线少有人走,平价优质的“高性价比”和“快时尚路线”也没有人去尝试,大家在同一个市场中用同样的产品和思维在“混战”。

7、 两个价值盲区都有好榜样

精品路线大有可为——曾经走“精品路线”的宁波欧文和温州阿哆诺斯都创造过十几家店过亿的销售额。

细分市场价值惊人——奈雪的茶今年凭借四十余家门店获得数亿元风投,估值60亿元,充分说明资本大佬们对烘焙业细分市场的看好。

大陆的山崎面包聚焦面包的“全现烤模式”以亲民的价格创造出十年连续排队的盛况。山崎的第一家工厂在上海建成,并计划将面包打入罗森、全家等日系便利店。山崎面包将在2022年销售额达到30亿日元。

高性价比路线也大有所为——广东采蝶轩和玛德利,产品售价几乎是我们40%的情况下(毛毛虫1.8元、老婆饼0.8元、菠萝包1元)单店几乎都过万,年净利润竟然高达10%,广东一个省的烘焙产业几乎相当于北方8个省的销售量。

最后,我们的民营企业创业经历,大都是通过“”模仿“和“复制”逐步发展起来的;大多习惯与“拉车”而疏于“看天”;日常精明于战术活动而忽略甚至鄙视所谓的“战略”,造成了我们严重同质化的市场格局。

这两年烘焙业市场规模增速明显降低(利润增幅从十年前的28.6%降低至2018年初的5.36%),所以诸多老板拓店谨慎,很多品牌在压缩门店数量(比较明显的是克里斯汀),以至于老板们惊呼“市场饱和”。

在我看来所谓的“市场饱和”是同质化严重的表现,烘焙业有太多的价值盲区没有被发现和挖掘。

您最可怕的竞争对手,也许不是隔壁的“老王”!或许是潜伏在您附近便利店内的“桃李”和“山崎”,他们才是真正的“终结者”!

评论 (0 个评论)