日志

购买和处置子公司的账务处理

热度 1 |||

购买和处置子公司及其他营业单位属于投资活动,其产生的现金流量,应在现金流量表中“投资活动产生的现金流量”类别下“投资所支付的现金”或“收回投资所收到的现金”项目下反映。

整体购买一个单位,其结算方式是多种多样的,如购买方全部以现金支付或一部分以现金支付而另一部分以实物清偿。同时,企业购买子公司及其他营业单位是整体交易,子公司和其他营业单位除有固定资产和存货外,还可能持有现金和现金等价物。这样,整体购买子公司或其他营业单位的现金流量,就应以购买出价中以现金支付的部分减去子公司或其他营业单位持有的现金和现金等价物后的净额反映。

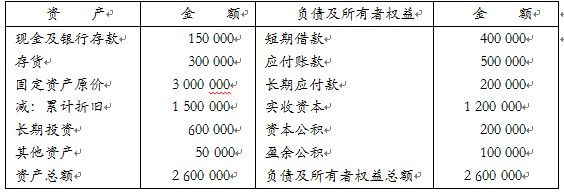

【例】经过协商,甲企业决定购买丙企业的一子公司,出价1,500,000元,全部以银行存款转账支付。该子公司的有关资料如下:

该子公司有150,000元的现金及银行存款,没有现金等价物,企业的实际现金流出为:

购买子公司出价

1,500,000元

减:子公司持有的现金和现金等价物 150,000

购买子公司支付的现金净额 1,350,000

本准则要求企业在现金流量表附注中以总额披露当期购买和处置子公司及其他营业单位的下列信息:

(1)购买或处置价格;

(2)购买或处置价格中以现金支付的部分;

(3)购买或处置子公司及其他营业单位所取得的现金;

(4)购买或处置子公司及其他营业单位按主要类别分类的非现金资产和负债。

本例中,甲企业应在现金流量表附注中作如下披露:

购买子公司的基本情况:

购买价格 1,500,000

购买价格中以现金支付的部分 1,500,000

购买子公司所取得的现金 150,000

非现金资产:存货 300,000

固定资产原价 3,000,000

减:累计折旧 1,500,000

长期投资 600,000

其他资产 50,000

负债:短期借款 400,000

应付账款 500,000

长期应付款 200,000

全部作者的其他最新日志