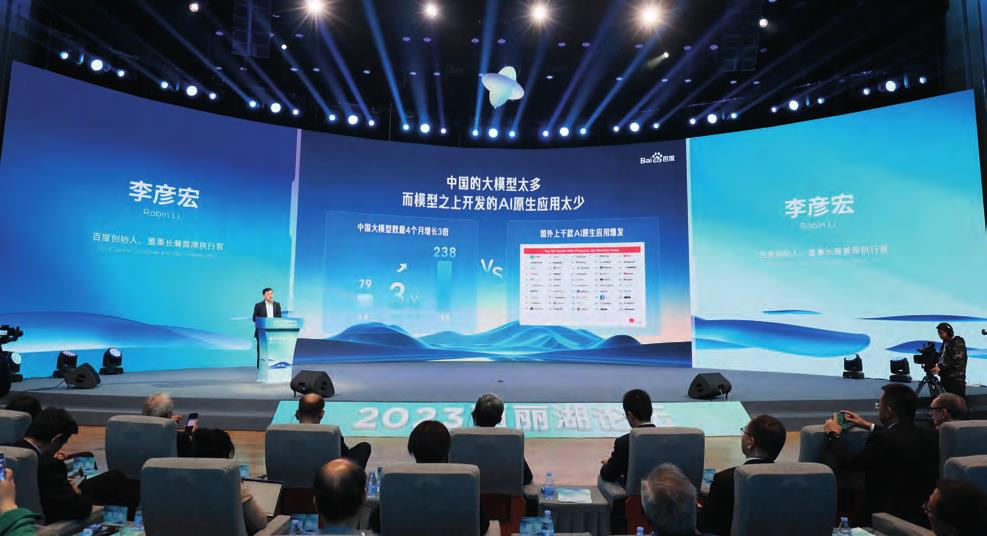

熬不到技术涌现的公司,终将面临被加速淘汰的残酷命运。 “当年看不起(互联网的)商业模式创新,觉得没有壁垒:百团大战、百车大战、百播大战;没想到硬科技大模型创业,依然是百模大战……”今年国内AI创业浪潮激进时,金沙江创投朱啸虎曾如此吐槽业内乱象。OpenAI创始人山姆·奥特曼也曾发出警示:“我对所有试图培训自己大模型的创业公司,持怀疑态度。”彼时,很多人不以为然。直到2023年10月,国内大模型数量达到惊人的238个,相比6月翻了3倍。 面对这样的现状,百度创始人、董事长李彦宏日前在西丽湖论坛上喊话:“我们需要100万量级的 AI原生应用,但是不需要100个所谓的大模型。”毕竟以往的技术周期无数次验证过,底层架构大浪淘沙留下的不多。以 PC时代为例,各种软件都基于 Windows和苹果系统开发;移动时代,操作系统也只有安卓和 iOS两家。而应用端,才是潜力无限的一方。以安卓为例,其上的应用(包括个人开发)有上百万个,且还在不断增长。AI时代也表现出类似迹象,可以看到,相比国内清一色的底层架构研发独角兽,海外的 AI独角兽接近五成是垂直应用领域, AI原生应用已经超过上千个。 如此来看,目前国内层出不穷的大模型或是在“重复造轮子”,最终不得不面临淘汰,而回归应用层可能才是下一阶段的大势所趋。 跑通大模型,先过“涌现”关 近半年来,AI明星创业公司相继陷入了争议。2023年6月,光年之外因创始人王慧文病休离岗,冲击了市场对大模型创业的信心。前不久,立志研发通用大模型底座的李开复,也陷入了套壳 Meta开源大模型 LLaMA的质疑之中。明星公司尚且如此,其他人只会更难。原因在于业内有个共识:如果没有“智能涌现”能力,专用大模型的价值其实非常有限。 所谓“智能涌现”,是指模型规模、算力水平超过某个参数阈值后,AI效果将迎来质变。通俗来讲,过去的 AI是人类想让机器学会什么就教什么,教过的有可能会,没教过的就不会;到达“智能涌现”后,以前没有教过的技能,机器也可能会。据 Google、Stanford、DeepMind的论 文《Emergent Abilities of Large Language Models》总结:680亿参数(params)的模型规模,是出现“涌现”现象的基础门槛。而且,上述680亿参数,还只是基于最简单任务(如加减法)而言的基本门槛,对于需要处理大量、复杂问题的大模型,所需参数更是成倍增加。比如,“在提示中利用解释词”模型,需要2800亿参数才能涌现。其实就是,参数量越大,“智能涌现”的可能性就越大,AI准确率也会更高。而这背后,需要数以千亿的成本喂养。比如,知名计算机专家吴军曾形容过,ChatGPT每训练一次,相当于报废了3000辆特斯拉。具体拆分来看,不仅有价格昂贵、需求量巨大的服务器和芯片成本,还有不断递增的运行成本、稀缺属性下巨额的人才开支等。可以看到,百度文心一言大模型达到2600亿参数的背后,已经连续10年累计在 AI方向投入超1000亿元;千亿级参数的 360GPT也一样,公司每年30亿—50亿元的研发费用,大部分都用在GPT身上。 如此趋向下,投资人也更倾向于集体押注大项目,毕竟在大模型的“暴力美学”下,投资越多的创业公司才越有可能跑出来,而撒出去的投资也越有可能得到回报。企名片数据显示,今年以来,中国 AI领域共融资214亿元,头部3家创业公司的融资额占比超过30%。也就是说,目前市场融资基本集中在明星创业厂商,中尾部几乎没有空间。 对绝大部分大模型来说,投入幅度有限,意味着难以达到“智能涌现”的水平,就更别提最终的场景落地了。比如,当你问早期 GPT-3.5“林黛玉为什么会倒拔垂杨柳?”,它回答说“因为林黛玉悲伤过度,倒拔垂杨柳缓解悲伤情绪”。 这样一本正经的胡说八道,其实是模型“幻觉”,也是未达到“涌现”水平的自然反应:超过了其训练过的数据库储备,它就不具备触类旁通的能力,只能按理解瞎扯。而“幻觉”问题越严重,也意味着越难以匹配到现实场景中,市场认可度自然受限。比如,李彦宏曾提到,“国内有200多个大模型,上了这个榜单、进了那个排名,但其实调用量是很小的。文心大模型一家的调用量比这200多家大模型的调用量加起来还要多”。 而不仅本身跑出来的可能性微乎其微,现有情况下,即便技术达标,中尾部大模型的商业化也很难展开。目前来看,大模型的商业化主要集中在三个方面:C端 API调用、B端付费订阅、B端定制化服务。对于 C端而言,本身赢利空间就不大。可以看到,一骑绝尘的 OpenAI,在这一块都乏善可陈。方正证券研究显示,ChatGPT如果不下降精度,月度付费率超过12%才能实现盈亏平衡,而目前只有4%。国内来说,To C一是没有付费习惯,二是大厂实行免费策略,抢占训练与流量入口的“后花园”,中尾部大模型在这里,根本没有话语权。而 B端则更难做,从付费订阅来看,企业倾向于选择头部大模型,用百度科技与社会研究中心主任余欢的话说:“客户在 PoC(概念验证)阶段不会把所有模型都试个遍,费钱费力且不现实,通常会聚焦在几个主流模型之内,并着重参考同行友商的选择。”从定制化服务来看,本身就是个坑,没看到软件领域的金蝶,SaaS领域的金山,甚至阿里巴巴、腾讯,都深受定制化服务之苦。 总的来看,成为有价值大模型的投入,不是创业公司能够承受的,而无法实现“涌现”时刻,就意味着难以落地应用。这种情况下,不断地重复开发基础大模型,某种程度是对社会资源的极大浪费。 大模型公司争当 AI时代的“苹果”,开发者的机会来了 “熬夜看完 OpenAI的发布会后,我很庆幸自己在上半年没拿到融资。”AI创业者 Jimmy对媒体心有余悸地说道。令其感到“劫后余生”的是,2023年11月 OpenAI开发者大会对大模型领域的“致命颠覆”——随着 GPT Store和 Assistant API的发布,基于开源模型做中间层的路线,一定程度上被堵死了。某医疗人工智能公司 CTO更是直言:“在大模型领域的任何一点儿进步,都可能被大平台的技术更新,一下迭代掉。”

对主流大模型来说,这也是命运转折的节点——比拼技术不再现实,生态较量或许尚可一搏。根据测算,未来18个月内,Inflection AI训练的模型比当前的前沿模型大100倍;未来3年内,会比现在大1000倍。这意味着,大模型巨头们死磕技术的边际成本会越来越高。且当下的通用大模型里,即便是 OpenAI也没有达到“秒杀一切”的技术优势,执着于技术只会把路走窄。 而大模型的进化,给焦虑中的大模型公司打开了一扇窗。上文提到,通用大模型常常闹出“林黛玉倒拔垂杨柳”一类的笑话,很难托举应用落地。然而,GPT-4问世后,再问其“林黛玉为什么会倒拔垂杨柳”,得到的答案是:林黛玉是《红楼梦》中的人物,“倒拔垂杨柳”是《水浒传》的情节,二者不能放在一起。 很显然,随着大模型逼近“涌现”临界点,其渐渐学会了触类旁通、举一反三。据 Vectara评测, GPT-4的幻觉率已压缩到了3%。国内的大模型也是如此,表现最好的文心一言,整体无幻觉率已提高到了69%。2023年10月17日,百度发布的文心4.0版本,在理解、生成、逻辑和记忆等各方面,又实现了能力跃升。比如,除文字内容,文心还可以生成图片、视频、数字人等超过200种形态的内容。 “智慧度”发生质变后,头部大模型也就真正具备了承接 AI原生应用落地的能力。以医药研发为例,过去研发一款新药往往需要“花费10年时间、耗资10亿美元”,但 AI制药公司英矽智能接入大模型后,一年半就研发出了特发性肺纤维化 (IPF)疾病新靶点,且投入低至260万美元,一举震惊药界。 公司层面来说,百度也已经发布了10余款 AI原生应用,包括搜索、网盘、地图、文库以及国内首个生成式商业智能产品“百度 GBI”。而正如曾经的PC、移动时代一样,AI应用层的创新旺盛,也要依仗成千上万开发者的灵感碰撞。站在大模型厂商角度看,抢先建立生态,约等于率先在业内建立话语权。正如谦询智库合伙人龚斌所说:“谁能成功构建起一套应用生态,谁就会变成一个 AI时代的产品分发入口,如同苹果 App Store的封闭性甚至垄断性。” 更何况,应用生态的壮大,也可以反哺大模型的迭代优化。山姆·奥特曼就说过:“初创公司所做的1%的训练,对大语言模型技术的实际应用至关重要。”李彦宏也提到过:“只有通过更多的场景落地应用,才可以形成更大的数据飞轮,才能够让芯片做到够用、好用。” 基于此,大模型巨头集体拥抱开放,掀起了争夺AI开发者的新战事。一方面,持续降低应用端创业的开发门槛。以 OpenAI为例,11月的开发者大会上,其震惊四座的 GPTs和 Assistants API,就旨在降低应用层开发难度。国内来说,百度的步伐更快。据透露,目前其已经拥有800万 AI开发者,且还在持续吸引玩家。比如,2023年9月的联盟大会上,其发布了文心一言插件生态平台“灵境矩阵”——在此之前,开发者大多是通过 API调入基础大模型,现在可以直接生成插件,大大降低了使用大模型的学习成本。另一方面,基于规模、技术、计算优势而拥有更低训练成本的大模型公司们,也在绞尽脑汁降低创业者的开发成本。文心一言推出1个月后,就通过技术手段将大模型的推理性能提升近10倍,推理成本降到原来的十分之一。2023年8月初,在千帆大模型平台接入33个大模型并增强调优后,其推理成本又进一步降低了 50%。OpenAI也是同样,2023年11月的开发者大会上,新推的 GPT-4Turbo的收费大幅下降,GPT-3.5Turbo也进行了价格下调。 可以说,迫切建设生态的大模型巨头们,已经彻底敞开了大门。对于应用层开发者而言,现在或许正是入局的好时机。正如李彦宏所说的:“最好的 AI原生应用还没出现,这恰恰就是创业者千载难逢的机会。” 结语 曾经,“先入场再看路”,是大模型公司的常态。但现实证明,随着“重复造轮子”的追风人加速涌入,大模型会过剩,而熬不到技术涌现的公司,终将面临被加速淘汰的残酷命运。 “人类进入 AI时代的标志,是出现大量的 AI原生应用,而不是出现大量的大模型。”李彦宏的反思和呼吁,正是 AI大模型赛道狂飙之后的理性回归。站在 AI应用开发者角度看,现在也正是押注 AI时代的好时机。本文来自微信公众号表外表里(ID:excel-ers)编辑:向东 微信:zdh20142003 更多资讯请关注销售与市场微信公众号。 责任编辑: 赵艳丽 责任校对: 肖亚超 审核:徐昊晨 免责声明:本网部分文章来源于第三方平台,不代表本网观点,如有侵权请联系我们删除! |

销售与市场官方网站

( 豫ICP备19000188号-5 )

GMT+8, 2024-5-5 19:35 , Processed in 0.035018 second(s), 19 queries .

Powered by 销售与市场网 河南销售与市场杂志社有限公司

© 1994-2021 www.cmmo.cn